在全球能源轉型與“雙碳”目標的雙重驅動下,中國正以前所未有的速度與力度,推動能源體系向清潔化、低碳化深刻變革。

數據顯示,中國成為全球首個太陽能發電容量突破1,000GW大關的國家。這一里程碑式的成就,標志著中國已在全球能源綠色轉型中占據引領地位。

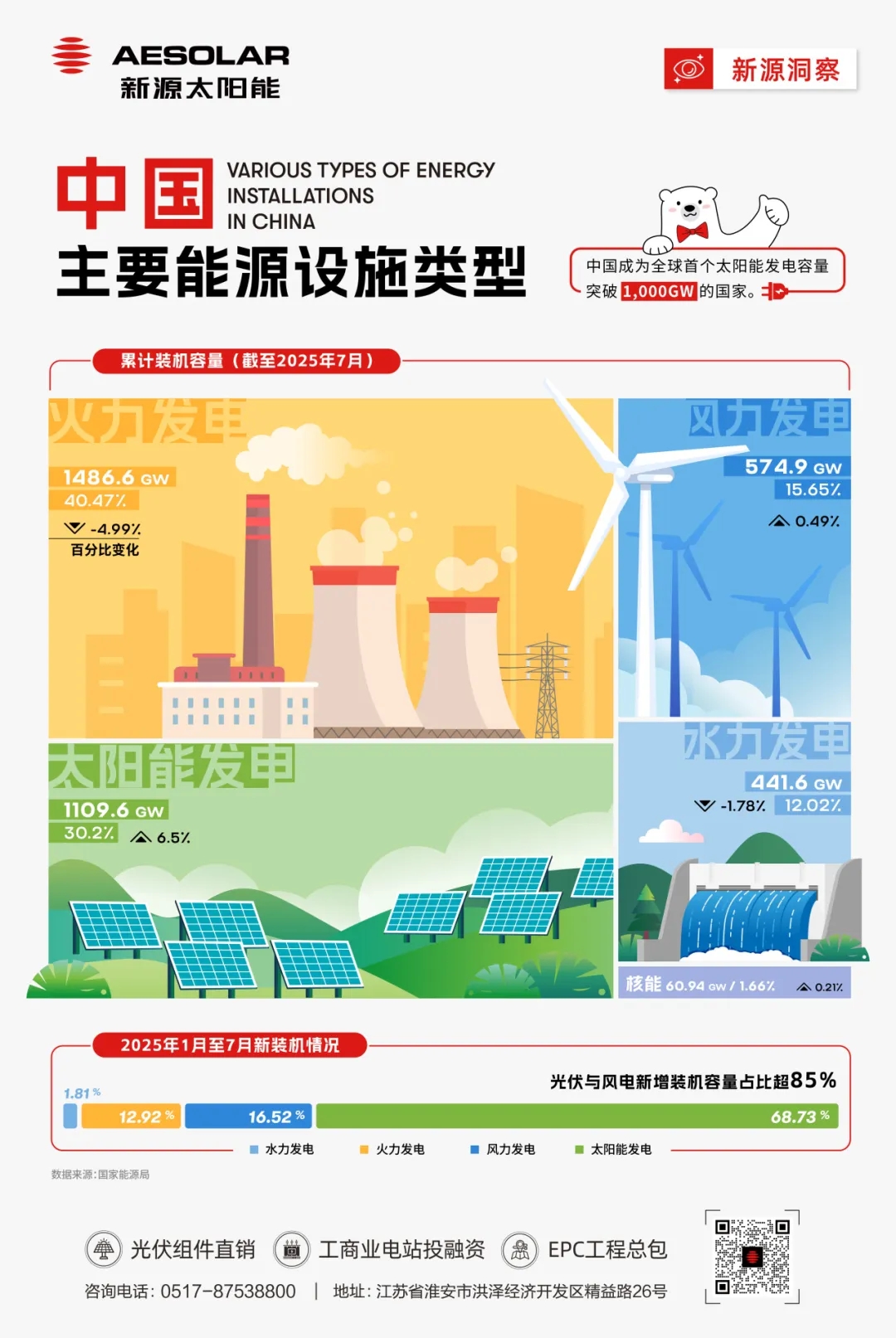

01 整體結構持續優化,清潔能源占比穩步提升

當前,中國能源裝機結構呈現出“傳統能源穩步調控、清潔能源高速增長”的鮮明特征。截至2025年7月,全國累計發電裝機容量中,火力發電雖仍以1486.6GW占據最大比重(40.47%),但其同比變化為-4.99%,反映出火電在能源結構中的角色正逐步由主體電源向調節性與保障性電源轉變。

與此同時,以太陽能、風電為代表的可再生能源發展勢頭強勁。兩者合計裝機容量將近1700GW,占總裝機容量的45%以上。特別是在2025年1–7月的新增裝機中,光伏與風電新增裝機占比合計高達85.65%,凸顯出中國能源新增產能已進入以可再生能源為主體的新階段。

02 發展分化,太陽能成為增長核心驅動力

從具體能源類型來看,不同電源的發展路徑與動因存在明顯差異:

- 太陽能發電成為結構性增長核心

截至2025年7月,中國太陽能發電裝機容量已達1109.6GW,在全國總裝機中占比30.2%,上漲6.5%。這一成績的取得,主要源于以下三方面推動:

政策體系持續賦能:國家層面持續推進“十四五”可再生能源發展規劃,實施“整縣分布式光伏”開發試點,并在“沙戈荒”大型風光基地布局中重點突出光伏主體地位,為裝機增長提供了制度保障。

技術與成本雙輪驅動:光伏組件轉換效率持續提升,主流技術路線不斷迭代,光伏電站投資回報周期縮短,顯著激發市場投資熱情。

應用場景不斷拓展:除了集中式光伏電站穩步推進之外,工商業分布式光伏、戶用光伏及“光伏+”綜合應用模式(如農光互補、漁光互補)迅速普及,進一步釋放了裝機潛力。

- 風電與水電:穩健發展中的結構分化

風電與水電作為清潔能源,仍保持重要地位,但增長路徑出現分化:

風力發電累計裝機574.9GW,占比15.65%,同比增長0.49%。其中,海上風電建設提速和大型陸上基地投產是主要拉動力,尤其東南沿海與西部“沙戈荒”區域項目集中并網,推動裝機容量穩步上升。

水力發電裝機441.6GW,占比12.02%,同比變化-1.78%。水電增長受限于生態紅線約束加強等因素,未來增長或許將更多依賴抽水蓄能與現有電站擴容改造。

- 保障性電源:火電轉型與核電穩健發展

火電裝機規模雖達1486.6GW,但同比降低4.99%。在能源轉型背景下,火電正經歷從主力電源向調峰、備用等保障性角色的戰略性轉變,以支撐可再生能源大規模消納。

核能作為穩定的清潔基荷電源,裝機容量為60.94GW,占比1.66%。因安全性要求高、建設周期長,核電發展節奏保持穩健。

03 可再生能源已成能源轉型的關鍵路徑

中國的能源發展路徑不僅是國家戰略的體現,更是全球能源轉型的縮影。國際能源署(IEA)多次指出,可再生能源將成為未來電力系統的主力。

中國作為全球最大的可再生能源市場與設備制造國,其光伏、風電產業鏈的成熟為全球綠色轉型提供了堅實支撐。

在能源結構綠色轉型的浪潮中,企業作為市場與技術的雙重載體,發揮著不可替代的作用。

AESOLAR新源太陽能作為專注于光伏組件直銷、工商業電站投融資與EPC工程總包的專業能源解決方案提供商,將持續依托技術積累與項目實踐,助力中國乃至全球可再生能源裝機目標的實現,為推動能源體系向清潔、低碳、高效方向邁進貢獻企業力量。

文章資料來源:國家能源局